DEFINICIÓN:

Se le llama frecuentemente contabilidad

administrativa. Porque los contadores de costos consideran

a los administradores; dentro de la misma organización, como los

usuarios principales de la información contable, esto es como sus

clientes internos. Por todo el mundo, los

administradores están cada vez más conscientes de

la importancia de la calidad y oportunidad de los

productos y servicios que venden a sus clientes

externos. A su vez, los contadores cada día se

vuelven más sensibles a la calidad y lo oportuno de

la información contable que solicitan los

administradores.

Para definir con más exactitud la definición de Contabilidad de

Costos se mencionará algunos conceptos

*Ralph s. Polimeni: Define que la Contabilidad de Costos se

relaciona principalmente con la acumulación y análisis de la

información para uso interno, con el fin de ayudar a la Gerencia

en la Planificación, Control y la Toma de Decisiones.

*Erick Kohler: Define que es una rama de la contabilidad que trata

de la clasificación, contabilización, distribución recopilación e

información de los costos corrientes y en perspectiva.

SISTEMA DE COSTOS POR PROCESOS.

Son usadas por las empresas que elaboran sus productos sobre una base

más o menos continua o regular e incluyen la producción de renglones tales

como gas, electricidad, productos químicos, productos de petróleo, carbón,

minerales, etc. En tales empresas, los costos se acumulan no a base de orden

sino por departamentos o procesos durante un periodo definido.

COSTOS HISTÓRICOS Y REALES

En este sistema calcula los costos a partir de los desembolsos reales

efectuados durante el período, o registrados en documentos y libros de

contabilidad de la fábrica; indicando cuanto gastamos en materiales, mano de

obra y gastos de fábrica debidamente justificados con los comprobantes

correspondientes.

Este sistema contiene una historia contable de los productos a emplearse a

través del tiempo y el costo solo se puede obtener una vez finalizada la

fabricación del producto o la prestación de servicio.

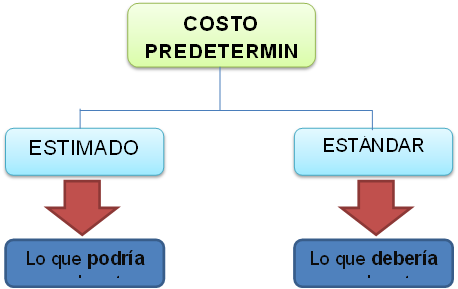

COSTOS PREDETERMINADOS:

Los costos de producción predeterminados se dividen en:

*COSTOS ESTIMADOS : fueron el primer paso para la predeterminación del costo de producción y tuvieron por finalidad pronosticar el material.

*COSTOS ESTÁNDAR: es un sistema más avanzado, basado en estudios técnicos y que comprenden

una selección minuciosa de los materiales, el estudio de tiempos y movimientos

de las operaciones y un estudio sobre las máquinas y otros medios de

fabricación.

El costo estándar por su forma de calcularlo, es un instrumento de medición de

eficiencia de la fábrica ya que esta basado en la eficiencia de trabajo de la misma,

se mide la eficiencia de la fábrica, en el volumen de producción normal,

10

considerándose los medios de trabajo que dispone, tipo de equipo, personal

calificado, inversiones necesarias, para poner en movimiento esta conjugación de

elementos a fin de obtener el volumen de producción en su punto normal, de la

comparación entre el costo real y el costo estándar recibe el nombre de

“DESVIACION”.